葬儀保険とは 〜いつまで入れる?生命保険とは違う?〜

はじめに

葬儀は、ご自身の人生最後の一大イベントです。

しかし、その費用は決して安くありません。

今までの葬儀は多くの人を呼んで、派手にやるのが良いものとされていましたが、近年は、家族葬や一日葬など、より簡略化されたお葬式も浸透してきました。

しかし、それでも一般的な仏式の葬儀の費用の相場は150万円から250万円程度で、著名人や会社経営者など、仕事関係の参列者が多いとさらに高額になる傾向があります。

そのようなイレギュラーな出費の負担を軽減するために葬儀保険が存在します。

- 「家族に残すお金は貯金だけで充分…?」

- 「葬儀保険と生命保険の保険金を葬儀に充てるのとは何が違うのか?」

そんな不安や疑問があるのではないでしょうか?

このコラムでは、葬儀保険の種類やその違い、そして葬儀保険の選び方のポイントについて簡単に解説します。

葬儀に関する保険に興味のある方や、生命保険を検討中の方もぜひ参考になさって下さいね。

葬儀保険とは

葬儀保険とは、自分が死亡した際の葬儀費用を補償する保険のことです。

保険金は葬儀会社に直接支払われるので、遺族は立て替える必要がありません。

そのため家族や遺族が急な出費に対して困ることなく、気持ちに余裕ができるため、故人とのお別れの時間をしっかり作ることができます。

◇◇◇ 一般的な葬儀にかかる費用 ◇◇◇

一般的な仏式の葬儀にかかる費用の相場は、約150万円から250万円程度です。

この費用は、地域や葬儀の内容、規模によって大きく異なります。

◇◇◇ 葬儀費用の主な内訳 ◇◇◇

- ・葬儀の基本費用

斎場の使用料、祭壇の費用、棺や骨壺の費用、遺体搬送料、死亡届の提出代行料など、葬儀の基本的な内容にかかる費用のことを指します。

この費用の相場は、約100万円から150万円程度です。

- ・飲食接待費

飲食接待費とは、通夜や告別式、火葬後の会食などでの飲食や接待にかかる費用です。

参列者の人数や、会食の場所や食事の内容によって費用が大きく異なります。

飲食接待費の相場は、約30万円から50万円程度です。

- ・お布施

お布施とは、葬儀の際に僧侶や菩提寺に渡す謝礼金です。

宗派や地域によって金額や習慣が異なります。

また、お願いする僧侶の数や位の高い人ほど高価になります。

お布施の相場は、約20万円から30万円程度です。

お葬式についての基本知識についてはこちらをご覧ください。

また、葬儀保険には、大きく分けて2つの種類があります。

- ・少額短期保険の「葬儀保険」

- ・生命保険(終身保険)の「葬儀保険」

どちらの保険も、「自分が死亡した際の葬儀費用を補償する」という点は変わりありません。

しかし、異なる特徴を持つので、ご自身の健康状態や加入する年齢など様々な要素によって選ぶべき保険は変わってしまうのでしっかり確認しましょう。

また、あらかじめ予算を決めておくことや、ご自身や家族のニーズを把握しておくこと、契約内容や保険料についてもよく確認する必要があります。

「少額短期保険の葬儀保険」と「生命保険(終身保険)の葬儀保険」の違いについては、次の章で詳しく解説していきます。

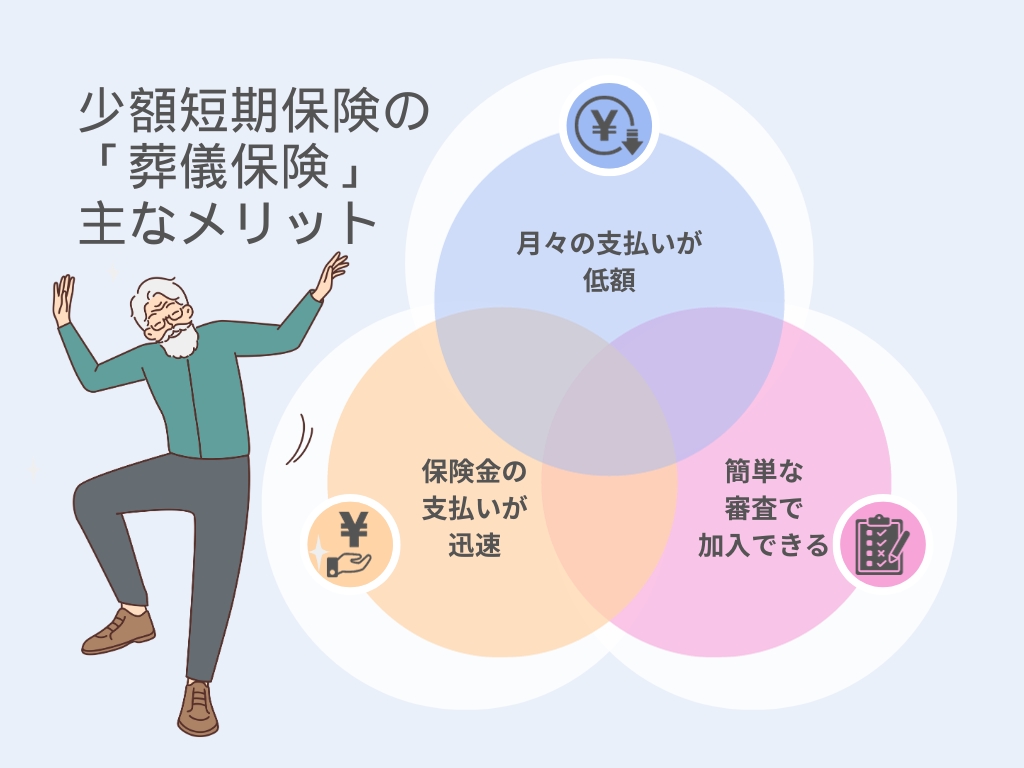

少額短期保険の「葬儀保険」

少額短期保険の葬儀保険は、保険料は月額500円から2,000円程度と安く、加入しやすいのが特徴です。

また、加入の際に医師の診査や診断書の提出が不要な場合が多く、持病がある方や高齢者でも加入しやすいというメリットがあります。

死亡時に支払われる保険金額は50万円から200万円程度です。

この保険金を、葬儀場の手配や棺の購入、菩提寺や墓地関連の支払いなどの葬儀関連の費用に充てます。

◇◇◇ メリット ◇◇◇

- ・月々の支払いが低額

少額短期保険の葬儀保険は、他の生命保険と比較して比較的低い保険料で加入できます。

これにより、予算に制約のある方でも気軽に保険に加入できます。

- ・簡単な審査で加入できる

通常、少額短期保険の葬儀保険は審査が比較的緩やかであるため、高齢者や健康状態に不安のある方でも比較的容易に加入できます。

- ・保険金の支払いが迅速

死亡保険金は死亡が確認され次第、即座に支払われることが一般的であり、急な葬儀関連の支出に迅速に対応できます。

◇◇◇ デメリット ◇◇◇

- ・保障が限定的

少額短期保険の葬儀保険の死亡保険金は、他の生命保険と比較して一般的に低額です。

そのため、葬儀に関連する費用以外の経済的なサポートには不十分かもしれません。

特に将来的な保証には不向きです。

- ・解約や変更の難しさ

少額短期保険は短期の契約が一般的であり、一度契約した後の変更や更新が難しい場合があります。

生命保険(終身保険)の「葬儀保険」

通常の生命保険の中にも、死亡保険金の一部を葬儀費用に充てることができる保険があります。

それが「終身保険」です。

このタイプの葬儀保険は、契約者が生きている間は一定の保障を提供します。

契約者が何歳になっても健康状態に関わらず、死亡時には契約時にあらかじめ決められた支給額の死亡保険金が支払われるのです。

この死亡保険金は多くの場合、お葬式や告別式、墓地の手配などの葬儀関係にかかる費用を賄うために利用します。

生命(終身)保険は、生前に予算の範囲内で葬儀の計画が進められるというメリットと、貯蓄や遺族補償としても活用できるという特徴をもちます。

保険料は少額短期保険の葬儀保険に比べて高くなりますが、受け取れる保険金額は数百万~数千万円と高額です。

もちろん葬儀費用以外の用途にも使用することができます。

◇◇◇ メリット ◇◇◇

- ・葬儀費用の負担を軽減できる

亡くなった際にかかる葬儀費用を死亡保険金でカバーできるため、家族や遺族が急な出費に対する不安や問題から解放されます。

契約者(故人)が葬儀に関する計画や費用を考えていたことで、遺族は予め整理された手続きを行って死亡保険金を受け取り、気持ちを落ち着かせることができます。

- ・家族の長期的な経済サポートができる

生命(終身)保険は貯蓄としての役割も大きいため、遺族のその後の生活のサポートができます。

遺族の生活費や教育資金、住宅ローンの返済などに利用することができます。

- ・生前の自身の意思を尊重してもらえる

生前に加入することができ、死亡保険金の受取人や使途を指定することができます。

これにより、契約者は自身の望む形で葬儀をあげてもらうことができますし、残される家族のためにどんな風にお金を使って欲しいかも希望を伝えることができます。

◇◇◇ デメリット ◇◇◇

- ・保険料の支払い

生命(終身)保険の葬儀保険は、長期的に保険料を支払う必要があります。

一生涯の保障を受けることができますが、月々の出費が家計の負担となる可能性もあります。

- ・解約や変更の難しさ

一度契約した終身保険タイプの葬儀保険を解約することは難しい場合があり、また解約した場合の解約返戻金が少ないことがあります。

葬儀保険を選ぶ際は、自身や家族のニーズに合わせて検討し、保険料や受け取る死亡保険金、契約内容について詳細に確認することが重要です。

葬儀保険の選び方の5つのポイント

葬儀保険を選ぶ際には、以下の5つのポイントを押さえておくとよいでしょう。

- ①保険料

保険料は、葬儀保険の選び方において最も重要なポイントです。

月々の保険料を無理なく支払えるかどうかを検討しましょう。

- ②保険金額

葬儀費用は、地域や葬儀の内容によって大きく異なります。

一般的には、葬儀費用の3倍程度の保険金額を用意しておくと安心です。

- ③給付条件

葬儀保険の給付条件は、保険会社によって異なります。

加入前に、給付条件をしっかりと確認しておきましょう。

- ④解約返戻金

葬儀保険は、掛け捨て型の保険が多いですが、一部の保険では解約返戻金が受け取れるものもあります。

解約返戻金があるかどうかも、検討する際には重要なポイントです。

- ⑤保障内容

葬儀保険は、葬儀費用の補償だけでなく、葬儀後の整理費用の補償や、遺族の生活保障などの保障がついているものもあります。

自分や家族のニーズに合った保障内容を選びましょう。

少額短期保険「千の風」がおすすめ

85歳まで申し込み可能な、葬儀費用に備える保険です。

「千の風」はお客様のニーズにあった2つのタイプからお選び頂けます。

- ・保険金定額タイプ

- ・保険料一定タイプ

◇◇◇ おすすめポイント ◇◇◇

- ①葬儀費用の負担を軽減!

8種類の「保険金定額タイプ」、5種類の「保険料一定タイプ」の合計13プランを準備しています。

豊富なプランから、お客様のニーズに合った選択が可能です。

- ②保険金は翌営業日にお支払い

待ってくれないのが葬儀費用です。

「千の風」は書類完備後、原則翌営業日にお支払いします。

- ③加入審査も簡単

告知だけの簡単審査です。

医師の診察を受けて頂く必要はありません。

- ④加入年齢が幅広い

85歳10ヶ月までの方がお申し込みできます。

- ⑤保障は最高100歳まで!

1年ごとの更新により、

保障は最高100歳までです。

まとめ

葬儀保険は、突然の葬儀費用に対する備えとしてとても重要な役割を果たします。

葬儀保険には、少額短期保険や生命(終身)保険など、様々なタイプがありますが、自身や家族の状況に合わせて適切なプランを選ぶことが大切です。

残される家族やパートナーのために、自身の葬儀のお金が負担にならないようにしたいですよね。

保険内容や条件を十分に比較検討し、将来の不安を軽減するための準備をしていきましょう。

新着記事

CATEGORY

おすすめ記事

-

2024/04/13喪主/ご遺族様

2024/04/13喪主/ご遺族様エンバーミングとは 〜大切な人と過ごす最後の時間を豊かに〜

MORE

-

2024/02/04喪主/ご遺族様

冠婚葬祭の強い味方! 「共済会」と「互助会」の違いとは?

MORE

-

2023/07/19喪主/ご遺族様

2023/07/19喪主/ご遺族様お葬式で使用する 「棺」「棺桶」とは?〜種類や選び方〜

MORE

-

2023/05/22喪主/ご遺族様

2023/05/22喪主/ご遺族様新盆とは? 〜過ごし方や法要について〜

MORE

-

2023/02/02喪主/ご遺族様

2023/02/02喪主/ご遺族様社葬や合同葬をご検討中の方へ 〜会社が施主となる葬儀について〜

MORE

-

2023/01/31喪主/ご遺族様

2023/01/31喪主/ご遺族様社葬と合同葬のちがい ~特徴やメリット、費用について~

MORE

-

2023/01/31喪主/ご遺族様

終活って何をするの?〜準備の仕方や時期について〜

MORE

-

2023/01/31喪主/ご遺族様

お別れの会とは? 社葬/偲ぶ会

MORE

-

2023/01/30喪主/ご遺族様

2023/01/30喪主/ご遺族様エンディングノートとは? 〜用意しておくメリットや書き方〜

MORE

-

2023/01/24ご参列者様

供花の基礎知識〜どうやって贈れば良いの?〜

MORE

-

2023/01/14喪主/ご遺族様

お墓の用意って何をしたら良いの?〜購入や納骨方法について〜

MORE

-

2022/12/10喪主/ご遺族様

忌中と喪中の基礎知識 〜過ごし方やしてはいけないこと〜

MORE

-

2022/12/09喪主/ご遺族様

四十九日以降の法事について〜やることや種類、マナーをご紹介〜

MORE

-

2022/12/09喪主/ご遺族様

死亡後の手続き 〜あなたが喪主や遺族になったら〜

MORE

-

2022/12/09喪主/ご遺族様

2022/12/09喪主/ご遺族様喪主様のスケジュール〈後編〉葬儀後にすること

MORE

-

2022/12/09喪主/ご遺族様

喪主様のスケジュール〈前編〉ご臨終から葬儀までにやること

MORE

-

2022/12/06コラム

お葬式をする意味 〜なんで人々はお葬式をあげるの?〜

MORE

-

2022/12/03喪主/ご遺族様

“相続”相談のススメ【無料相談受付中】|ベルホール

MORE

-

2022/12/03喪主/ご遺族様

お葬式の事前相談のススメ【無料相談受付中】|ベルホール

MORE

-

2022/09/22喪主/ご遺族様

コロナ禍で変わったお葬式のかたち |ベルホール

MORE

-

2022/09/22ご参列者様

2022/09/22ご参列者様四十九日の基礎知識(参列者編)|ベルホール

MORE

-

2022/09/22喪主/ご遺族様

出棺、火葬、収骨の基礎知識とマナー |ベルホール

MORE

-

2022/09/22ご参列者様

2022/09/22ご参列者様訃報の返信についての疑問 ~LINEなどのSNSやメールでの返信は失礼?~

MORE

-

2022/09/22喪主/ご遺族様

香典返しのマナー |ベルホール

MORE

-

2022/09/22喪主/ご遺族様

弔電のお礼やお返し |ベルホール

MORE

-

2022/09/22ご参列者様

弔電のマナー 〜仕組みや書き方〜|ベルホール

MORE

-

2022/09/22ご参列者様

香典のマナー 〜相場の金額や香典袋の書き方まで〜 |ベルホール

MORE

-

2022/09/22喪主/ご遺族様

四十九日の基礎知識(喪主、遺族) |ベルホール

MORE

-

2022/09/22ご参列者様

参列者のお葬式のスケジュール(通夜、葬儀、告別式の1日の流れ)

MORE

-

2022/09/22喪主/ご遺族様

葬儀のトラブルを避けるためには |ベルホール

MORE

-

2022/04/12喪主/ご遺族様

お葬式の基本知識 |ベルホール

MORE

-

2022/04/12ご参列者様

通夜、告別式、葬儀へ参列する際の服装と基礎のマナー|ベルホール

MORE

-

2022/04/12喪主/ご遺族様

【わかりやすい】お焼香のやり方 |ベルホール

MORE

お問い合わせ

CONTACT

24時間365日対応

通話料無料